2023饮品零售大变局 赛道重构、场景创新与价值回归

过去一年,饮品行业在消费复苏与结构性调整中,经历了一场深刻而多维的变革。这不仅是一场产品层面的迭代,更是一场涉及渠道、营销、消费者关系乃至产业价值链的系统性重塑。

一、 赛道分化加剧,新老品牌攻守易势

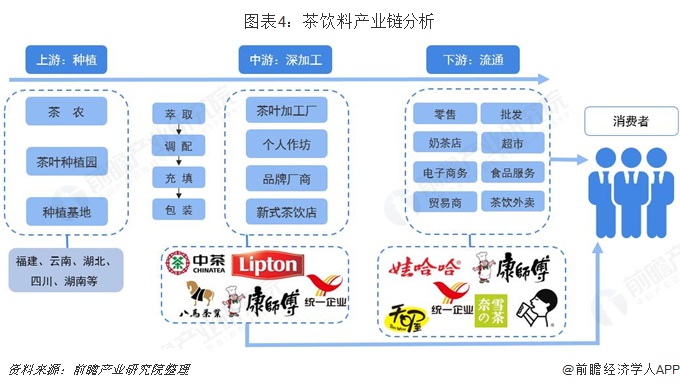

传统即饮茶饮与碳酸饮料的“双巨头”格局受到挑战。一方面,无糖茶饮迎来爆发元年,东方树叶、三得利等品牌凭借长期市场教育,从小众走向主流,其市场份额与声量大幅提升,带动整个茶饮品类向“健康化”、“去糖化”深度转型。另一方面,以元气森林为代表的新锐品牌在经历增长调整后,开始向多品类、稳健运营转型,而传统巨头如农夫山泉、康师傅则凭借强大的渠道与供应链优势,在无糖、功能等新赛道上加速布局,市场竞争从“颠覆”进入“融合”与“拉锯”新阶段。咖啡赛道则继续高歌猛进,瑞幸凭借“9.9元”策略实现规模与利润的再平衡,库迪以价格战搅动市场,而星巴克则持续加码中国市场投资,本土独立精品咖啡店则在差异化体验中寻找生存空间,现制咖啡对零售包装咖啡的替代效应日益显现。

二、 渠道格局剧变:即时零售成为“第二生命线”

线下零售渠道的复苏并未带来传统分销体系的全面回归,取而代之的是以美团、饿了么、京东到家为代表的即时零售平台的全面崛起。饮品作为高频、即时性消费品,成为即时零售渗透率最高的品类之一。品牌方与大型连锁便利店、前置仓、超市的合作空前紧密,“线上下单、半小时达”成为标准服务。这要求品牌重新梳理库存管理、终端动销和区域化营销策略,渠道控制力从“占领货架”向“占领数字货架与即时履约网络”延伸。传统电商平台的增长趋于平缓,更多扮演新品首发与品牌形象展示的角色。

三、 价格带撕裂,性价比与体验感两极并行

消费市场的K型分化在饮品领域尤为明显。一端是极致性价比的“价格战”白热化。无论是现制饮品普遍的“9.9元”战役,还是零售饮料在社区团购、折扣店(如零食很忙、好特卖)中频繁出现的“破价”销售,都反映出大众市场对价格的高度敏感。另一端,是高端化、体验化产品的坚挺需求。精酿啤酒、高端矿泉水、小众风味苏打水、联名限定款等产品,依托内容营销和圈层文化,在特定消费者中保持高溢价与忠诚度。品牌必须在“走量”与“立形象”之间做出更精准的战略选择与产品矩阵布局。

四、 营销范式迁移:从流量争夺到价值共鸣

单纯依赖大单品和流量轰炸的时代正在过去。饮品营销愈发侧重于内容深耕与用户关系的长期运营。具体表现为:1. 社交资产沉淀:品牌纷纷构建私域社群(如企业微信、会员小程序),通过精细化运营提升复购率与生命周期价值;2. 跨界联名常态化:与影视、游戏、动漫、奢侈品等IP的联名不再仅是短期噱头,而是成为产品创新、吸引年轻客群的常规手段;3. 健康叙事深化:成分透明、功能宣称(如护眼、助眠、控卡)、“清洁标签”等成为核心沟通点,科学与信任感成为新的品牌壁垒。

五、 供应链与可持续发展:从成本中心到价值前沿

原料端的波动(如糖、咖啡豆价格变化)持续考验企业的成本控制能力。领先企业开始更深入上游,通过产地直采、共建基地来稳定品质与成本。ESG(环境、社会与治理)从口号变为实际行动。减碳包装(如轻量化瓶身、可回收材料)、水资源管理、碳中和产品线成为行业头部玩家的“必修课”,并逐渐影响消费者的购买决策。

而言,过去一年的饮品零售大变局,本质是行业在存量竞争中寻找新增量的全面探索。竞争维度从单一的产品竞争,扩展到“产品+渠道+供应链+用户运营”的综合体系竞争。能够精准把握细分需求、深度融合线上线下场景、并构建起敏捷且坚韧供应链体系的品牌,方能在这片看似红海却始终充满活力的市场中,行稳致远。

如若转载,请注明出处:http://www.jyroad.com/product/68.html

更新时间:2026-06-19 01:52:33